マイホームの購入を考えている方にとって、避けては通れないのが住宅ローンです。しかし、「どうやって借りればいいの?」「審査の基準は?」など、疑問や不安を抱える方も多いのではないでしょうか。そんな方向けに住宅ローンの基礎から借り方の手順、注意点まで詳しく解説していきます。

アオイノハコでは、多くの金融機関からお施主様に最適な住宅ローンを選ぶお手伝いをしております。銀行とのやり取りもサポートし、問題なく融資を受けられるよう対応いたしますので、お気軽にご相談ください。

住宅ローンの基本

ここでは、住宅ローンとは何かに合わせて借入可能額についても分かりやすく解説していきます。

住宅ローンとは

住宅ローンとは、住宅の購入や建築のために金融機関から借り入れるお金のことです。一般的に返済期間は30年前後であり、借入金額は3,000万円〜4,000万円が平均と言われています。通常の消費者ローンと比べて金利が低く設定されており、税制優遇措置も受けられるのが特徴です。住宅ローンには、民間金融機関の住宅ローンをはじめ、フラット35、地方自治体による住宅ローンなど、様々な種類が存在します。

住宅ローンの借入可能額

借入可能額を決定する要素として、基本的には年収が基準となります。一般的に借入可能額は年収の5〜6倍が目安とされていますが、金融機関によって基準は異なります。このほか、カードローンや車のローンなど、既存の借入がある場合は借入可能額が減少することもあるため注意が必要です。さらに、年齢による制限もあり、多くの金融機関では完済時の年齢を80歳までと定めています。

変動金利型と固定金利型について

民間金融機関の住宅ローンには、変動金利型と固定金利型に大きく分かれています。変動金利は市場金利の変動に応じて金利が変わるため、当初の金利は低めに設定されていますが、将来の金利上昇リスクがあります。

一方で、固定金利は借入時の金利が返済終了まで変わらないため、将来の返済額が確定できるといった利点がありますが、一般的に変動金利より金利が高めに設定されています。

現在、アオイノハコでは「頭金の用意」をお勧めしていません。理由は、現在、歴史的な超低金利が続いており、頭金なしでも住宅ローンを組むことができる「全額ローン」が増えてきているためです。

住宅ローン減税について

ローンを組んで持ち家を保つ場合、住宅ローン減税をはじめとする税制優遇措置も大きな特徴です。所得税や住民税の控除を受けられるため、実質的な負担を軽減できます。

住宅ローンは人生の長いスパンで考え、返済計画や生活コスト、将来の家族の変化やライフスタイルの変容を見越して設定する必要があります。まずはライフプランを入念に練るところから始めましょう。アオイノハコでは住まいづくりの際のライフプラン作成もサポートしております。お家を建てられた初年度の確定申告もお手伝いさせていただいております。

住宅ローンを借りるまでの流れ

住宅ローンを借りるまでには、主に5つのステップがあります。

1.事前準備

2.金融機関を選ぶ

3.事前審査に申し込む

4.本審査に申し込む

5.融資実行

ステップ1.事前準備

住宅ローンを申し込むには、事前準備が必要不可欠です。源泉徴収票や住民票などの必要書類を収集し、自身の収入や支出を正確に把握しておきましょう。源泉徴収票については、直近2〜3年分が必須となるため、早めに準備しておきましょう。クレジットカードの利用履歴も審査の対象となるため、過去の支払い遅延がないかなども確認が必要です。

また、頭金を用意してローンを組む場合は、総額の10%〜25%程度を目安に頭金を用意しておきましょう。なお、前述の通り、アオイノハコでは頭金の用意をお勧めしていません。低金利時代のため、頭金なしでローンが組める「全額ローン」が増えてきているためです。

ステップ2.金融機関を選ぶ

金融機関を選ぶ際は、金利の種類と水準、融資条件、手数料、保証料、団体信用生命保険の内容、繰上げ返済の条件など、様々な要素を総合的に検討する必要があります。特に金利については、単に低金利だけを基準にするのではなく、金利の種類や将来の変動リスクなども考慮することが重要です。

また、近年では、インターネット専業銀行の住宅ローンも人気を集めています。店舗を持たない分、金利や手数料を低く抑えられるといったメリットがありますが、対面での相談ができないというデメリットもあります。自身の状況や好みに合わせて、従来型の金融機関とインターネット専業銀行を比較検討してみましょう。

団体信用生命保険の内容も金融機関選びで重要なポイントです。これは、借入人が死亡または高度障害状態になった場合に、残りの住宅ローンが返済されるという保険です。近年では、三大疾病まで保障される商品も増えています。しかし、保障内容が充実するほど金利は高くなる傾向にあるため、適切な保険を選ばなければなりません。

ステップ3.事前審査に申し込む

事前審査では、年収や勤続年数、職業、他の借入状況、過去の返済履歴などが総合的にチェックされます。この段階は本審査の前段階として位置づけられており、融資を受けられる可能性を確認する重要なステップです。

事前審査は複数の金融機関に同時に申し込むことが可能です。事前審査では、特に年収証明書の内容が重要視されます。基本給だけでなく、残業代や賞与なども年収として計算されますが、金融機関によって算入できる収入の範囲が異なります。また、パートタイム収入や事業所得の場合は、より詳細な確認が必要となることがあります。

ステップ4.本審査の手続き

本審査では、本人確認書類、収入証明書、物件に関する資料、勤務先の情報など、より詳細な書類の提出が求められます。この段階では、提出書類に不備がないよう、慎重にチェックすることが重要です。また、物件に関する資料では、建物の評価額や耐久性なども審査の対象です。建築会社の信頼性や建物の品質について、金融機関が独自の基準で審査を行います。

ステップ5.融資実行

審査に通過すると、いよいよ融資実行の段階となります。審査通過後も各種契約書類の作成が求められます。各種契約書類の内容は必ずチェックし、不明な点があれば必ず確認しましょう。

融資実行までに確認するべきこと

融資実行前には、借入金額、金利、返済期間、毎月の返済額といった返済条件の最終確認が必要です。特に注意するべきことが、金利の見直し時期と条件です。

変動金利型の場合、金利の見直しは通常年2回行われ、その時々の市場金利によって変動します。また、固定金利期間選択型の場合は、固定金利期間終了後の金利がどうなるのかも確認しておく必要があります。

また、登記費用、保証料、手数料、火災保険料などの諸費用についても、漏れなく確認しておきましょう。これらの費用は金融機関によって異なるため、事前に総額を把握しておくことが重要です。

アオイノハコでは、施主様のローン選びのお手伝いします

アオイノハコでは、お施主様に最適な住宅ローンを選ぶお手伝いをしております。注文住宅のプラン策定と並行して、銀行とのやり取りもサポートし、問題なく融資を受けられるよう対応いたしますので、お気軽にご相談ください。アオイノハコでのローン取得の流れは以下の通りです。

ローンプラン作成

まずは、アオイノハコと施主様で相談しながらプランを作成します。この際、ローンについても早い段階から策定を進めます。

ローン会社の仮審査を受ける

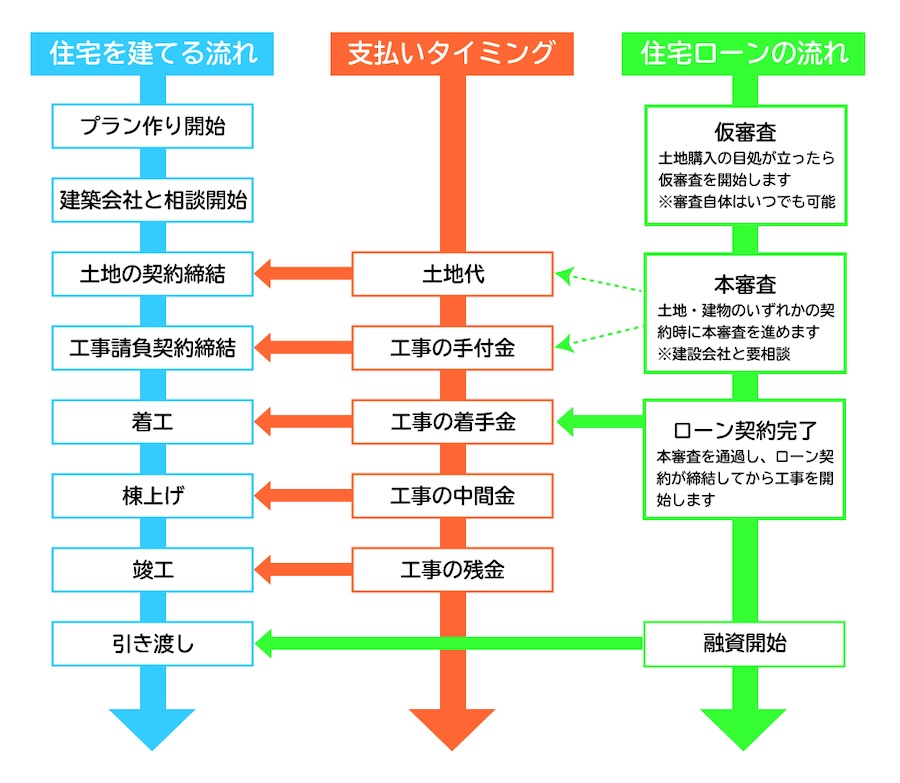

相談を進めていく中で、土地・建物のプランの目処が立ったら「仮審査」を開始します。仮審査の結果が届きましたら、土地・建物のプランを決定して、「本審査」に進みます。本審査を通過しましたら、アオイノハコと施主様で「工事請負契約」を契約します。本審査を通過し、工事請負契約が正式に完了しましたら工事が開始されます。

融資開始

工事がすべて完了(竣工)し、引き渡し契約が完了しましたら、ようやく融資開始となります。ただし、住宅ローンは完成後にしか融資されませんので、図のように、工事中に複数回の支払いが発生するため、「つなぎ融資(住宅ローンの前借り)」を利用することが一般的です。つなぎ融資は、住宅ローンの前借りのようなもので、工事費用の支払いに使われ、最終的に住宅ローンに統合されます。

住宅ローンを賢く利用するためのポイント

住宅ローンを上手く活用するためには、以下の3つのポイントを押さえておきましょう。

・無理のない返済計画を立てる

・繰上げ返済のメリットとタイミング

・借り換えでお得にする方法

詳しい内容を解説していきます。

無理のない返済計画を立てる

返済計画を立てる際は、収入の安定性を考慮し、将来の支出増加も想定しながら、余裕を持った返済額を設定しましょう。特に、教育費や老後の生活費など、将来発生する可能性の高い支出については、考慮しておく必要があります。

また、金利上昇リスクにも備えておく必要があります。変動金利を選択する場合は、現在の返済額から金利が上昇した場合の返済額も試算し、返済が可能かどうか確認をしておきましょう。

繰上げ返済のメリットとタイミング

繰上げ返済を行うことで、総返済額の削減や返済期間の短縮、場合によっては毎月の返済額の軽減といったメリットを得ることができます。

ただし、手数料がかかる場合もあるため、金利の状況なども考慮しながら、適切なタイミングを見極めることが重要です。また、まとまった資金を全額繰上げ返済に充てるのではなく、将来の支出に備えて一定額を手元に残しておくことも検討しましょう。

借り換えでお得にする方法

借り換えとは、返済中の住宅ローンから別の金融機関の住宅ローンで組み直し一括返済することをいいます。返済額や利息を減らせるといったメリットはありますが、諸費用が発生するため、金利差による節約額とのバランスを確認する必要があります。

借り換えを検討する際は、単に金利だけでなく、団体信用生命保険の保障内容や手数料なども含めて総合的に判断しましょう。

まとめ

住宅ローンを借りる際には、自身の返済能力を正確に把握し、複数の金融機関を比較検討することが重要です。また、将来の収支計画を考慮しながら、返済条件や諸費用を細かくチェックすることも欠かせません。

住宅ローンは長期にわたる大きな金銭的負担となりますが、正しい知識と準備があれば、有利な条件で借り入れることができます。この記事で解説した内容を参考に、慎重に検討を進めてみてください。

アオイノハコは、お施主様に合った住宅ローン選びをサポートしています。多数の金融機関から最適なプランをご提案し、銀行との手続きもスムーズに進むようお手伝いいたします。お気軽にご相談ください。